Permissionless Kaia: Rewriting the Terms of Openness

Kaia Technical Roadmap Deep Dive Series: Part 1

지난 주 Kaia 팀은 Kaia Technical Roadmap을 공개했다. 온체인 금융을 위한 기반 인프라로 가기 위해 Kaia가 어디로 향하고 있는지를 세 개의 핵심 요소로 정리한 지도다. 그 중 첫 번째 파트가 Permissionless Kaia, 즉 거버넌스와 토크노믹스, 그리고 밸리데이터 참여 구조의 전면적 재설계다.

이 글은 Kaia Technical Roadmap의 첫번째 딥다이브 시리즈이고, Permissionless Kaia 로드맵에 대해 자세히 다룬다. 그리고 목적은 단순히 "Kaia가 어떤 변화를 준비하고 있는가"를 설명하는 데 있지 않다. 사실 이 논의는 Kaia만의 문제가 아니다. 퍼블릭 블록체인이 기관 자본을 수용하는 인프라로 진화하는 지금, 업계 전체가 같은 질문 앞에 서 있다. 누가 네트워크를 운영하도록 할 것인가. 거버넌스는 어떤 책임 및 참여구조로 설계할 것인가. 인센티브 보상은 네트워크 가치 창출과 어떻게 연결되어야 하는가. 그리고 궁극적으로 우리가 쓰는 permissionless라는 단어는, 초기 퍼블릭 체인 시대와 동일한 뜻으로 여전히 유효한가.

우리는 이 질문에 대한 업계의 답이 서로 상당히 다르게 갈리고 있다고 본다. 이 글에서 먼저 그 전체 그림을 그려보고, 그 위에서 Kaia가 왜 지금의 방향을 택했는지를 다루려고 한다.

1. "Permissionless"는 더 이상 같은 뜻이 아니다

초기 퍼블릭 체인 담론에서 permissionless는 상대적으로 단순한 단어였다. 누구나 노드를 돌리고, 누구나 거버넌스 포럼에서 말하고, 누구나 마이닝 장비를 돌리거나 토큰을 스테이킹해 마이너/밸리데이터가 될 수 있다. 이 단어가 의미하는 바는 말 그대로 "누구나 참여할 수 있음"에 가까웠고, 그 반대말은 "허가형(Permissioned)"이었다.

하지만 2026년 지금의 질문은 더 이상 단순하게 이분법으로 나눌 수 없다. 스테이블코인 결제가 소위 디젠(Degen)이라 불리는 크립토 네이티브 사용자를 넘어 기관 정산 레일로 이동하고, 토큰화 자산(Tokenized assets), 실물 자산(RWA), 결제/송금 인프라가 퍼블릭 체인 위에 올라가기 시작하면서, 네트워크가 답해야 할 질문이 훨씬 구체적으로 바뀌었다.

기관이 퍼블릭 체인을 바라볼 때 실제로 중요하게 보는것은 결국 두 가지로 압축된다. 하나는 예측 가능성(Predictability)이다. 예측 가능하다는 말은 곧 문제가 얼마나 잘 발생하지 않을지에 대한 확신 수준을 의미한다. 그리고 다른 하나는 책임 주체의 명확성(Accountability)이다. 문제가 발생하지 않아야 하지만, 그럼에도 불구하고 실제로 문제가 터졌을 때 누가 책임지고 복구할 수 있는가. 이 두 축이 흔들리면 TVL이 아무리 높고, 수수료가 아무리 저렴하고, TPS가 아무리 높아도 기관 자본은 망설일 수 밖에 없다.

이 두 축에서 파생되는 실무적 요구는 대략 다음과 같다.

- 거래가 얼마나 빠르게 처리되며, 언제, 어떤 조건에서, 돌이킬 수 없게 확정되는가

- 장애가 났을 때 책임 주체가 누구이며, 어떻게 복구되는가

- 수수료는 단순히 저렴한 것이 아니라 안정적이고 투명하며, 유저 경험에 부담이 되지 않는가

- 누가 프로토콜 파라미터를 바꿀 수 있으며, 그 결정 경로는 얼마나 추적 가능한가

- 토큰 인센티브는 네트워크 가치와 연결되는가, 아니면 단순 매도 압력에 불과한가

이 질문 앞에서 "누구나 노드를 돌릴 수 있다"는 명제는 필요조건일 수는 있어도 충분조건은 아니다. 오히려 다음과 같은 역설이 생길 수 있다. 퍼블릭 체인이 실질적으로 더 많은 자본과 더 높은 책임을 감당하게 될수록, 네트워크는 다시 참여를 제한하고 싶어진다. 기관에게 예측 가능성과 책임성을 한꺼번에 제공하는 가장 쉬운 방법이 밸리데이터를 알려진 소수로 한정하는 것이기 때문이다.

업계의 수많은 최근 설계는 바로 이 유혹에 답하고 있다. 답을 내놓는 방식이 다를 뿐이다.

2. 시장이 내놓은 두 개의 답

2.1 기관 친화형 네트워크: 예측 가능성을 사는 대가로 참여를 선별한다

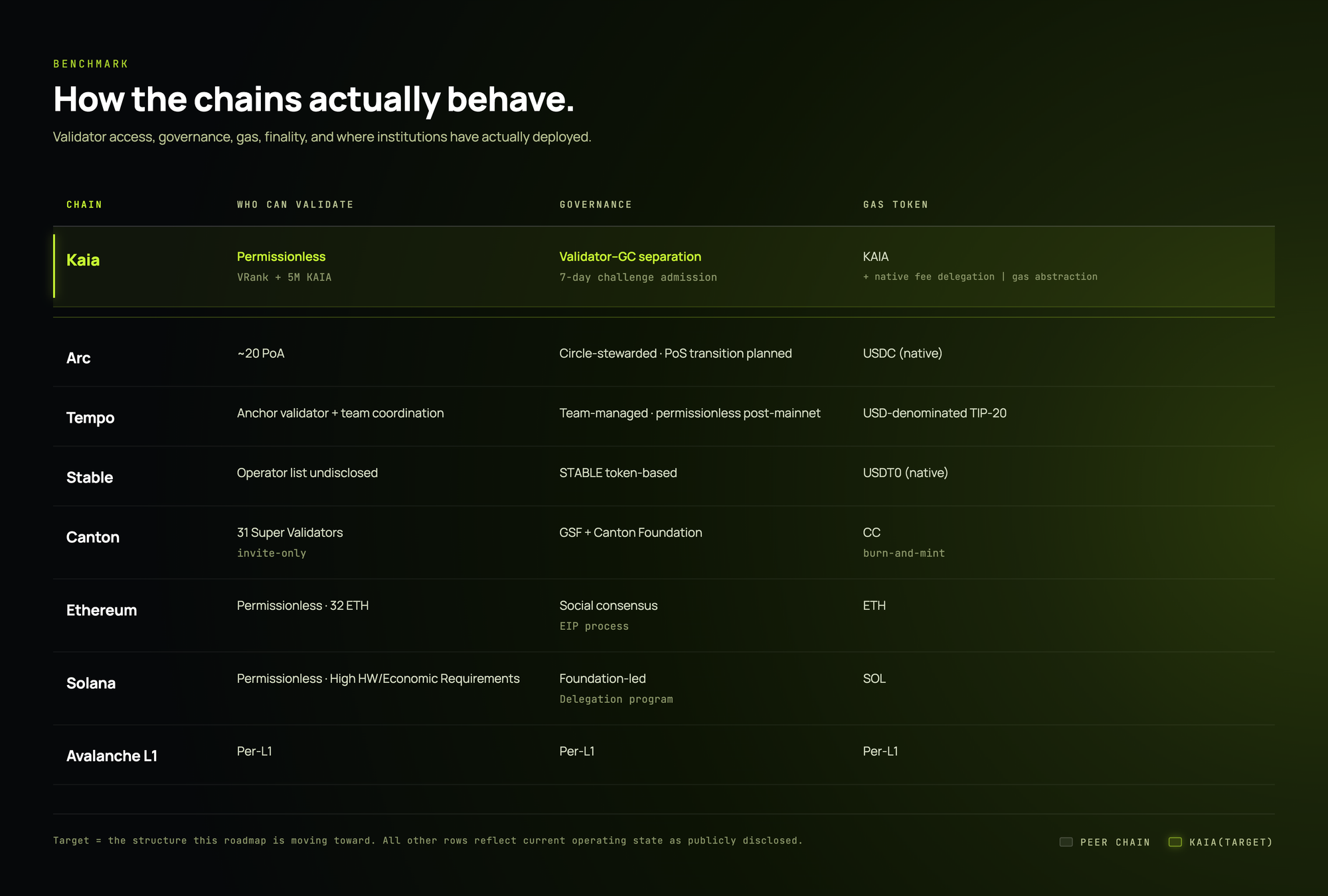

Circle의 Arc는 가장 전형적인 기관 친화형 설계를 보여준다. USDC를 네이티브 가스 토큰으로 쓰고, 달러 표시 수수료를 약 1센트 수준으로 목표하며, Malachite BFT 기반의 1초 미만의 결정론적 파이널리티(sub-second deterministic finality)와 옵트인 프라이버시(opt-in privacy)를 전면에 내세운다. 현재 합의 레이어는 SOC 2 인증을 받은 약 20개의 regulated institutional validators로 구성된 PoA(Proof-of-Authority) 모델이다. 흥미로운 점은 Circle이 "이 20개 밸리데이터가 누구인지"를 명확하게 공개하지 않는다는 것이다. Arc 테스트넷 참여사로 BlackRock, BNY, Goldman Sachs, Visa, Mastercard, AWS, Anthropic 등 100여 개 이상의 기관이 이름을 올렸지만, 이들은 모두 "ecosystem participant"로 분류되며 실제 밸리데이터 운영자 명단으로 명시되지는 않았다. 2026년 4월 서울 이벤트에서 Circle CEO Jeremy Allaire는 Arc에 네이티브 토큰 발행과 Proof-of-Stake(PoS)로의 전환을 검토 중이라고 밝혔고, 공식 문서 역시 "permissioned PoA에서 permissioned PoS로의 진화"를 로드맵에 명시한다. 출발점은 기관 큐레이션이지만, 장기적으로는 단계적 개방을 지향하는 구조다.

Tempo는 결제 특화 L1로서 다른 각도로 접근한다. 네이티브 가스 토큰 자체를 두지 않고, USD 기반 TIP-20 스테이블코인으로 수수료를 받는다. 블록 생성 시간은 약 0.5초, 결정론적 파이널리티가 기본이며, 수수료 대납(fee sponsorship)과 배치 콜(batch calls) 같은 결제 친화 기능을 프로토콜 레벨에 내장했다. TIP-403 정책 레지스트리를 통해 issuer 단위의 컴플라이언스 룰을 가스 전송에까지 적용할 수 있다. 2026년 4월에는 Visa가 anchor validator로 합류했고, Stripe와 Standard Chartered 자회사인 Zodia Custody도 초기 외부 밸리데이터로 이름을 올렸다.

Note — anchor validator란: Tempo 공식 문서는 이 용어를 정식 합의 계층 tier로 정의하지 않는다. Visa의 보도자료 문구를 따르면, 네트워크 런칭 초기에 트랜잭션 검증을 지원하고 온체인 결제 인프라 개발을 가속하는 외부 운영 밸리데이터를 지칭하는 마케팅 용어에 가깝다. 네트워크가 성숙하기 전까지 알려진 결제/커스터디 기업이 초기 신뢰 기반을 보증하는 역할이다. Tempo는 메인넷 이후 fully permissionless로 가겠다고 공개 로드맵에 명시하고 있지만, 현재 밸리데이터 온보딩은 여전히 "Tempo 팀과의 조율"이 필요하다.

Tether 생태계에 강하게 맞물린 Stable은 또 다른 경로를 택했다. 2025년 12월 메인넷을 런칭한 뒤, 2026년 2월 v1.2.0 업그레이드에서 USDT0를 네이티브 가스 토큰으로 직접 전환했다. 이전에 필요했던 wrap 단계가 없어지고, 유저는 USDT만 보유하면 트랜잭션을 낼 수 있게 됐다. 보안과 거버넌스는 별도의 STABLE 토큰이 담당한다. 총 공급량 1,000억 개 규모의 STABLE은 2025년 12월 TGE(Token Generation Event)를 완료했으며, 스테이킹과 거버넌스 투표에 사용된다. 즉 Stable은 사용자에게는 단일 자산 경험을 제공하면서, 운영자와 거버넌스 참여자에게는 별도의 coordination asset을 요구하는 이원 구조를 택한 셈이다.

Note — governance-approved waiver와 gasPrice 0: Stable은 거버넌스 투표를 거쳐 승인된 인프라 제공자(waiver)가gasPrice=0트랜잭션을 네트워크에 밀어 넣을 수 있게 허용한다. 유저는 InnerTx에gasPrice=0을 서명하고, waiver가 이것을 WrapperTx로 감싸 지정된 마커 주소로 브로드캐스트한다. 결과적으로 유저는 수수료 없이 송금하는 경험을 얻는다. 남용 방지를 위해 누가 waiver가 될 수 있는지는 STABLE 홀더의 거버넌스 승인이 게이트로 작동한다. 결제 UX를 극단적으로 단순화하기 위한 설계다.

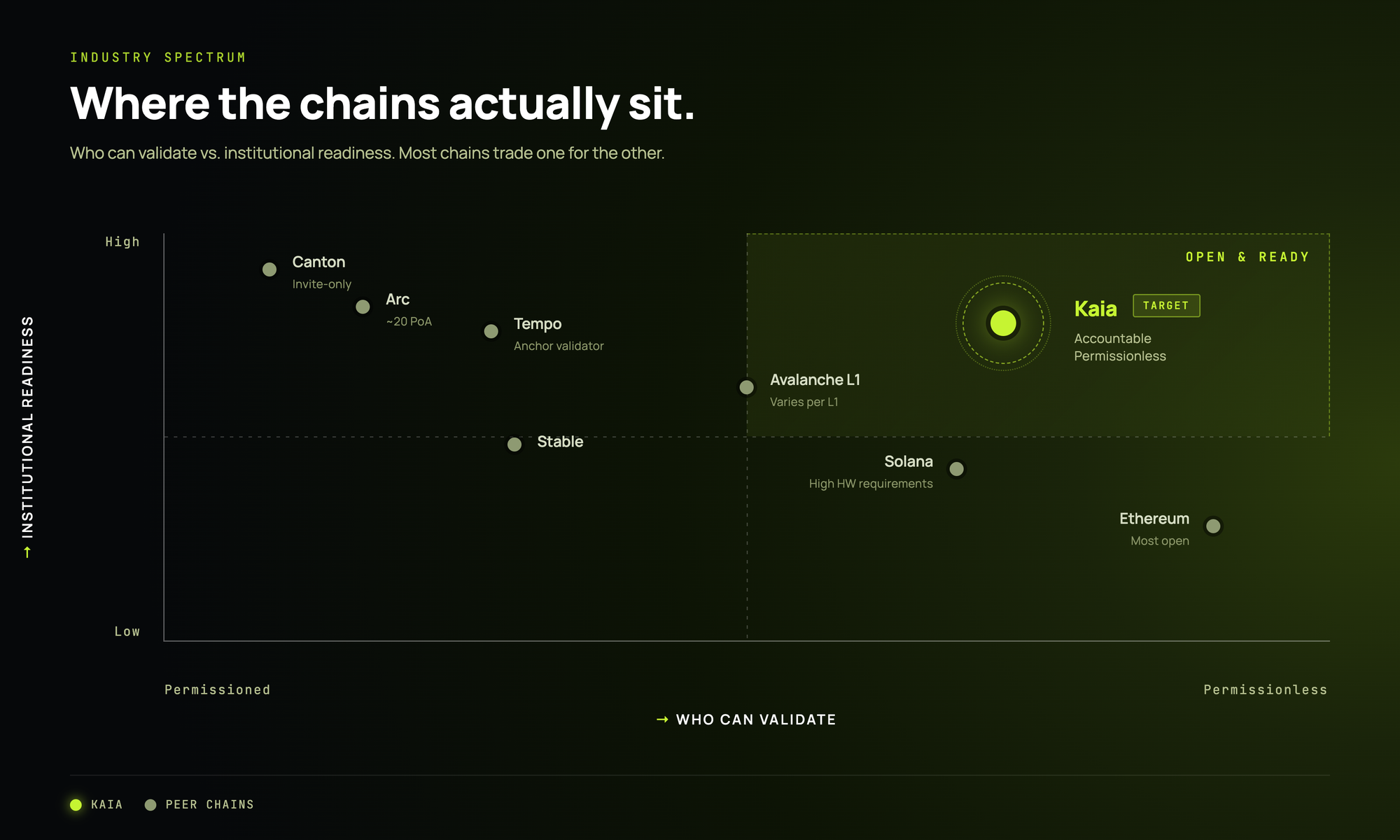

Canton은 스펙트럼의 가장 보수적인 쪽에 위치한다. 거버넌스는 Linux Foundation과 파트너십으로 설립된 Global Synchronizer Foundation(GSF)과 별도 법인인 Canton Foundation이 함께 운영한다. 현재 Super Validator는 Digital Asset, Cumberland, Broadridge, Euroclear, SBI Digital Asset Holdings, Tradeweb, Talos, Visa 등 30여개 기관이며 네트워크 전체 노드 수는 500여개 규모다. 거래 데이터는 네트워크 전체가 아니라 거래 당사자에게만 분배된다. 예컨대 주식과 현금을 동시에 주고받는 DvP(Delivery-versus-Payment) 거래에서, 현금을 이체하는 은행은 현금 쪽 흐름만 보고, 주식 등록기관은 주식 쪽 흐름만 본다. 거래의 양쪽을 모두 보는 주체는 실제 매수자와 매도자뿐이다. 퍼블릭 체인의 기본 가정이었던 "모두가 모든 트랜잭션을 본다"는 전제를 정면으로 깬 설계다.

Note — Canton Coin burn-and-mint, 그리고 Kaia CR와의 유사점: Canton Coin은 프리마인이나 VC 할당 없이 네트워크 활동에 비례해 발행된다. 10분 단위 라운드마다 Super Validator, 일반 밸리데이터, Featured App이 활동 쿠폰을 받고, 이 쿠폰을 가지고 Canton Coin을 민팅한다. 수수료는 USD로 표시되지만 결제는 Canton Coin을 소각(burn)하는 방식으로 이뤄진다. 미민트분은 이월되지 않고 해당 라운드에서 소멸한다.

이 설계는 Kaia가 GP-21에서 도입하려는 Contribution Reward(CR)와 철학적으로 가깝다. 두 시스템 모두 실제 네트워크 가치 창출에 비례해서만 인플레이션이 유통되게 한다는 원칙을 공유하고, 미달성분을 순환에서 제거한다. 차이는 적용 범위다. Canton Coin은 애초에 컨소시움 형태의 기관용 네트워크에서 작동하는 설계이고, Kaia CR은 퍼블릭 메인 체인의 인플레이션 구조 자체에 같은 철학을 적용하려 한다. 뒤에서 다시 다루겠지만, 이것이 Kaia 토크노믹스 개편의 가장 공격적인 지점이다.

이 네 체인이 공통으로 답하는 것, 그리고 포기한 것

Arc, Tempo, Stable, Canton은 각기 다른 지점에서 출발했지만 구조적으로는 같은 선택을 공유한다. 이 글의 주제인 Permissionless, 거버넌스, Tokenomics 세 축으로 정리하면 이렇다.

- 참여 (Validator): 네 체인 모두 현 시점에서 밸리데이터 참여를 의도적으로 큐레이션한다. Arc는 공개되지 않은 20개 PoA 운영자, Tempo는 "팀과의 조율"이 필요한 온보딩 프로세스, Stable은 현 시점 기준 운영자 명단을 비공개로 유지, Canton은 초대 기반(Invite-only) 메인넷이다. 기관 입장에서 책임 주체를 명확히 하는 가장 빠른 방법이 "알려진 운영자"만 네트워크 운영에 남기는 것이기 때문이다.

- 거버넌스: 권한은 프로토콜 외부의 foundation, committee, council 등으로 흡수된다. Canton의 GSF/Canton Foundation/Super Validator 구조가 가장 명시적이고, Stable의 STABLE 거버넌스, Arc의 Circle-stewarded 모델, Tempo의 팀 coordination 역시 결국 프로토콜 바깥의 제도 장치가 핵심 권한을 잡는 구조다.

- 토크노믹스: 수수료 통화를 스테이블코인으로 전환하거나(Tempo의 USD, Arc의 USDC, Stable의 USDT0), 결제 레이어와 보안 레이어를 아예 분리한다(Stable의 STABLE vs USDT0). 네이티브 변동성 자산 중심의 경제 모델에서 벗어나는 흐름이 뚜렷하다.

여기서 한 가지 주의할 점이 있다. "예측 가능성을 위해 밸리데이터 참여를 제한한다"는 서술은 사실 그 자체로 자동 성립하지 않는다. 1초 미만의 결정론적 파이널리티나 안정적인 가스 통화 같은 기능은 합의 참여자가 많은 permissionless 구조에서도 구현 가능하다. 실제로 Kaia는 허가형 컨소시움 시절에도 1초 블록과 즉시 파이널리티를 운영해왔고, 앞으로도 그 성능을 permissionless 전환 이후에 유지하려 한다.

그렇다면 왜 이 체인들은 성능 목표와 별개로 밸리데이터 참여까지 알려진 소수로 묶어두었을까. 답은 기술이 아니라 실질적 책임성(accountability) 쪽에 있다. 결제 실패, 컴플라이언스 사고, 네트워크 장애가 발생했을 때 기관이 요구하는 것은 "SLA를 지킬 수 있는 운영자"와 "정책 결정 경로의 추적 가능성"이다. 이건 기술적 파이널리티보다 훨씬 더 제도적인 문제다. 그래서 이 체인들은 참여자 풀을 알려진 소수로 유지하는 일종의 타협을 택했다.

다르게 말하면, 이 네 체인은 "개방성을 시스템으로 감당하는 것"보다 "책임 있는 소수를 선별하는 것"이 더 빠르다고 판단한 쪽이다. 그 결정이 틀렸다는 뜻은 아니다. 다만 그 결정은, 이 글 뒤에서 Kaia가 제안하는 것과는 다른 선택이다.

2.2 퍼블릭 체인: 개방된 베이스, 숨은 큐레이션

반대쪽 끝에는 Ethereum과 Solana가 있다. 두 네트워크는 "누구나 밸리데이터가 될 수 있다"는 명제를 프로토콜 수준에서 유지한다. Ethereum은 32 ETH와 검증 클라이언트만 있으면 참여 가능하고, Solana는 일반적으로 수만 SOL 이상의 스테이킹(26년 4월 기준 수백만 달러 규모가 필요하다)과 초고성능 수준의 하드웨어를 갖추면 밸리데이터 참여가 기술적으로 열려 있다.

하지만 프로토콜이 열려 있다고 해서 실제 운영 경제까지 개방되는 것은 아니다.

Ethereum은 프로토콜 수준에서 가장 개방된 밸리데이터 시장을 유지하지만, 실제 운영 경제는 강한 중앙화 압력 아래에 있다. 유동 스테이킹(유동 스테이킹)은 이 집중도의 가장 뚜렷한 축이다. Lido 단일 프로토콜은 약 30%의 점유율이 2026년 4월 기준 20% 초반대까지 하락했지만, 이는 탈중앙화의 승리가 아니라 집중의 주체가 재편된 결과에 가깝다. EtherFi 같은 restaking 기반 유동 스테이킹 상품의 부상, Coinbase, Binance 같은 중앙화 거래소(CEX) 스테이킹의 비중 증가가 그 자리를 가져갔고, 결과적으로 주요 상위 밸리데이터 인프라의 점유율 총합은 여전히 전체 staked ETH의 절반 이상을 차지한다. 기관 자본 쪽도 법인 구조가 명확한 Staking-as-a-service 쪽으로 흐르고 있다. 요컨대 Lido의 점유율 하락이 "더 분산된 참여자"가 아니라 "또 다른 중앙화된 대형 플레이어"에게 흡수되고 있다. 개방된 베이스 레이어 위에서 중개 레이어가 계속 경제적 집중을 재생산하는 구조다.

수익 구조 쪽에서도 같은 패턴이 반복된다. 2026년 4월 기준 Ethereum 블록의 약 90% 이상이 MEV-Boost 릴레이를 경유한다. Flashbots, Titan 등 전문 릴레이어와 블록 빌더(block builder) 생태계가 밸리데이터 수익 구조를 양극화시켰다. Enshrined PBS(ePBS, Proposer-Builder Separation을 프로토콜 안으로 흡수하는 작업)는 아직 프로토콜 외부의 MEV-Boost에 의존하는 현재 상태를 바꾸기 위한 핵심 과제로 남아 있으며, 2026년 예정된 Glamsterdam 업그레이드에서 포함될 가능성이 높다. 다만 이 글을 쓰는 시점에는 아직 live가 아니다. 결국 베이스 레이어가 가장 개방된 체인에서도, 실제 수익 분배는 전문화된 중간 계층에 집중되는 구조가 유지되고 있다.

Solana는 개방성과 성능을 맞바꾼 대표적인 사례다. 공식 밸리데이터 권장 사양은 12코어 이상 CPU, 256GB 이상 RAM, 다수의 엔터프라이즈 NVMe, 1Gbps 회선이다. 하지만 이 스펙은 최소 기준일 뿐이고, 상위 밸리데이터들이 실제 운영하는 하드웨어는 훨씬 고사양이다. 2026년 초 기준 Everstake, Helius, Jito 같은 상위 운영자들은 24~32코어 CPU, 512GB RAM, 10Gbps 회선급을 프로덕션 표준으로 사용한다. 뿐만 아니라 최근 상위 밸리데이터들은 CPU 코어 수나 기타 운영 스펙을 더 공격적으로 늘리는 추세다. 결국 경쟁력 있는 메인넷 밸리데이터를 운영한다는 것은 더 이상 소규모 참여자가 감당할 수 있는 범주가 아닌 것이다.

실제 수치를 보면 집중 압력은 더 뚜렷해진다. 2023년 약 2,560개에 달했던 밸리데이터 수는 2026년 초 약 770개 수준까지 축소됐다. Alpenglow 업그레이드와 vote fee 구조 개편이 시행되면 상황이 나아질 여지가 있지만, 현재 기준으로는 아직 실현되지 않았다. 여기에 재단의 Delegation Program이 성능과 분산도를 기준으로 위임을 배분하는 정책 레이어로 작동하면서, 사실상 "누가 운영할 수 있는가"를 경제와 정책이 함께 결정하고 있다. 결국 Solana의 "permissionless"는 프로토콜 레벨에서는 열려 있지만, 경제와 운영이 실질적으로 큐레이션하는 모델에 가깝다.

Ethereum과 Solana는 방향이 다르지만 메시지는 닮아 있다. 베이스 레이어를 열어두는 것만으로는 개방성이 유지되지 않는다. 경제 레이어(스테이킹 집중, MEV 수익 양극화, 손익분기 비용), 운영 레이어(하드웨어 요구사항, 클라이언트 다양성, 재단의 위임 프로그램), 제도 레이어가 각자 또 다른 형태의 큐레이션을 만들어낸다. 프로토콜이 외면하면 그 큐레이션은 설명되지 않은 채 남는다.

2.3 퍼블릭 체인의 또 다른 선택: Avalanche 기관 L1

Ethereum과 Solana와는 결이 다른 제3의 경로도 있다. 바로 Avalanche L1 모델이다. 2024년 12월 Etna 업그레이드는 기존 Subnet 모델을 L1으로 재정의하면서 구조를 대폭 바꿨다. Subnet 밸리데이터가 Primary Network에 2,000 AVAX를 락업해야 했던 기존 요구사항이 제거됐고, 각 L1은 P-Chain 전체를 동기화할 필요 없이 자체 상태만 유지한 채 월 단위 동적 수수료만 지불하면 된다. 이 전환으로 L1 배포 비용은 약 99% 낮아진 것으로 보인다.

더 구조적인 변화는 ValidatorManager 컨트랙트(VMC)다. 각 L1은 자신의 밸리데이터 집합을 VMC라는 컨트랙트로 직접 관리한다. 권한 구조는 multisig 기반 PoA로 시작할 수도 있고, 스테이킹 기반 permissionless PoS로 갈 수도 있으며, 업그레이더블 패턴을 통해 나중에 다른 모델로 마이그레이션하는 것도 가능하다. 즉 밸리데이터 관리 자체를 컨트랙트 수준에서 분리한 것이다.

기관 관점에서 이 모델이 매력적인 이유는 실제 배포 사례에서 드러난다. Franklin Templeton의 BENJI,BlackRock의 BUIDL 과 Apollo의 ACRED는 Avalanche를 주요 배포 대상 체인 중 하나로 선택했다. Citi, Wellington Management, WisdomTree는 Avalanche의 기관향 테스트넷인 Spruce에서 프라이빗 마켓 토큰화 PoC를 진행했고, 2026년 2월까지 Avalanche 위에 올라온 RWA 규모는 약 $1.4B에 달한다.

물론 이 모델에도 고유의 trade-off가 존재한다. 첫째, 각 L1은 자체 밸리데이터 세트로 스스로의 보안을 책임진다. 소수의 PoA 밸리데이터로 운영되는 기관용 L1은 결국 컨소시움 체인에 가까운 보안 가정을 갖게 된다. 둘째, 단일 정산층의 네트워크 효과가 약해진다. 크로스-L1 상호운용성은 기술적으로 가능하지만, 유동성과 사용자가 각 L1별로 쪼개진다. 셋째, 가치 경제의 디스커넥트가 발생한다. C-Chain 수수료가 대폭 인하되고 Primary Network 스테이킹 락업이 제거되면서 AVAX 토큰의 주요 싱크가 축소됐고, VanEck는 2026년 초 기준으로 연간 수익이 -42% 감소했다고 지적한다. 기관 L1이 Primary Network로 되돌려주는 가치는 연간 약 $160k 수준에 불과하다.

정리하자면 Avalanche의 선택은 "기관용 단일 settlement layer가 되는 것을 포기하고, 맞춤형 기관용 L1을 위한 플랫폼이 되는 것"에 가깝다. 이것은 Arc/Tempo/Stable/Canton이 지향하는 "하나의 기관 친화형 퍼블릭 체인"과도, Ethereum/Solana가 유지하는 "개방된 단일 L1"과도 다른 세 번째 답이다. 그리고 Kaia의 방향과도 다르다.

2.4 정리: 같은 문제, 세 개의 다른 답

지금까지 살펴본 체인들을 Permissionless, Governance, Tokenomics 세 축으로 다시 정리해보면, 업계의 답은 대략 세 갈래로 갈린다.

- 기관 친화형 단일 체인(Arc, Tempo, Stable, Canton)은 세 축 모두를 선별하거나 프로토콜 바깥의 제도 장치로 흡수하는 방향이다.

- 전통 퍼블릭 체인(Ethereum, Solana)은 프로토콜 레벨에서는 세 축을 열어두지만, 경제와 운영 계층에서 실질적인 큐레이션이 발생한다.

- Avalanche L1 모델은 개방과 큐레이션 중 무엇을 고를지를 각 L1이 직접 선택하게 만든 대신, 단일 settlement layer로서의 네트워크 효과를 포기했다.

우리가 보기에 이 세 방향 모두 완전한 답은 아니다. 기관 친화형은 퍼블릭 체인의 중립성 논거를 약화시키고, 전통 퍼블릭 체인은 기관이 요구하는 책임 구조를 프로토콜 바깥에 떠넘기며, Avalanche L1은 단일 생태계로서의 네트워크 효과를 포기한다. 결국 진짜 문제는 "permissioned냐 permissionless냐"가 아니라, permissionless를 어떤 책임 구조 위에 올려놓느냐다.

Kaia가 던지는 질문이 바로 이 지점이다.

3. Kaia의 해답: Accountable Permissionlessness

Kaia의 초기 구조는 permissioned Governance Council(GC)이었다. 카카오와 LINE 레거시 위에서 컨소시엄 기반의 밸리데이터들이 네트워크를 운영하는 방식이다. 이 구조는 초기 안정성을 확보하는 데는 확실히 효과적이었다. 그러나 네트워크가 온체인 금융 인프라로 확장되는 단계에 들어서면서, 밸리데이터 참여가 GC 자격이라는 사회적 허들과 묶여 있다는 사실 자체가 성장의 병목이 되기 시작했다.

PGT(Permissionless, Governance, Tokenomics)는 이 병목을 한 번에 푸는 구조적 재설계다. 단순히 밸리데이터 수를 늘리는 정책이 아니라, 개방성, 거버넌스, 토크노믹스를 같은 방향성으로 다시 묶는 작업이다. 핵심은 세 가지 원칙으로 정리된다.

참여는 연다. 역할은 분리한다. 성과는 시스템으로 측정한다.

3.1 Permissionless 전환: 개방하되, 성능 가드레일은 포기하지 않는다

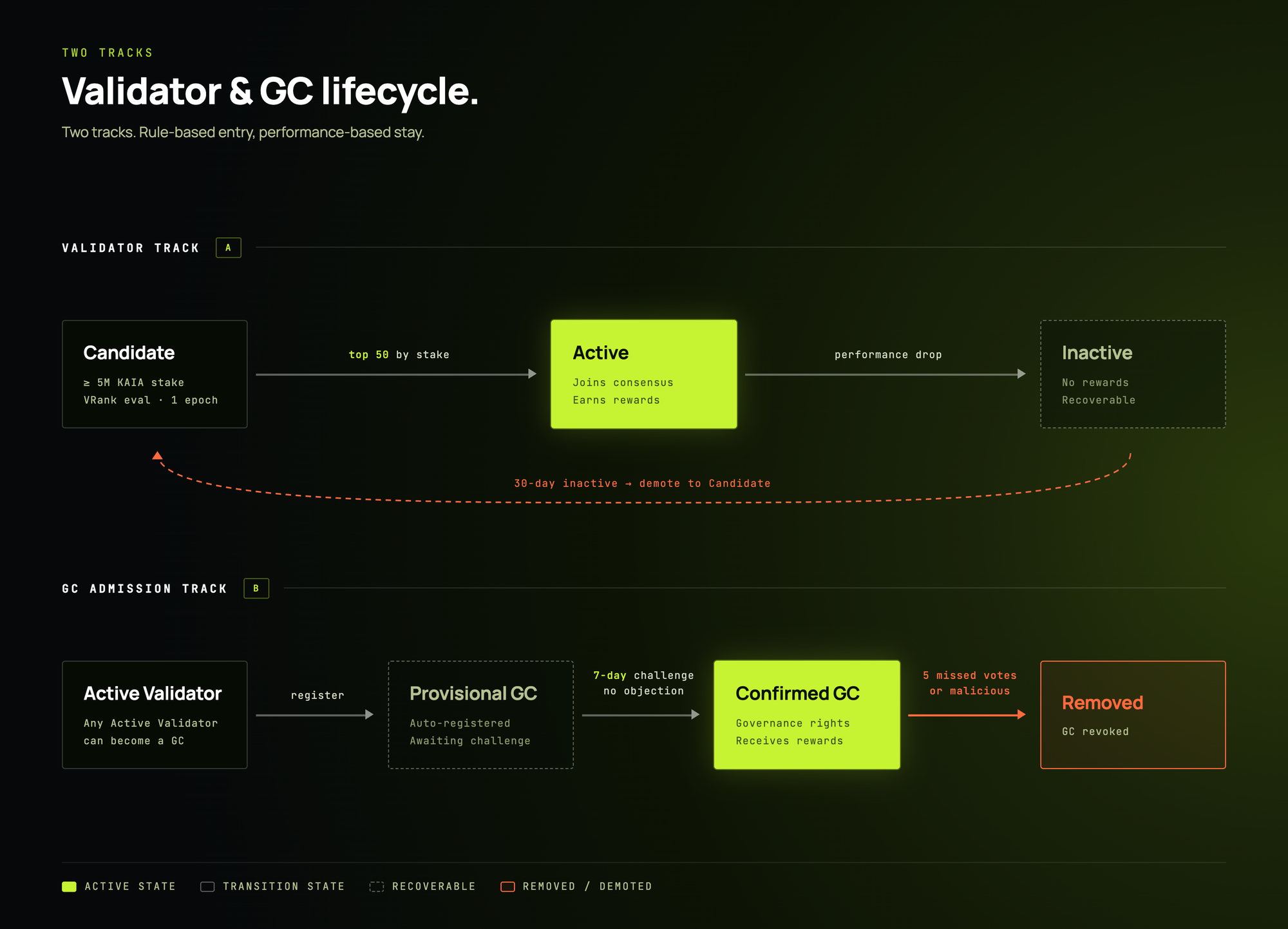

Permissionless 전환 이후에는 누구나 밸리데이터 후보가 될 수 있다. 다만 자격 기준은 명확하다. Candidate가 되려면 1 epoch 동안 VRank* 평가를 통과해야 하고, 최소 5M KAIA 스테이킹을 충족해야 한다. Validator Pool은 최대 100개로 제한되며, 그 중 스테이킹 상위 50개만이 실제 합의에 참여하는 Active Validator가 된다. 성능 기준을 충족하지 못하거나 합의에 지속적으로 불참하면 비활성 상태로 전환되며, 약 30일 연속 비활성 상태가 유지되면 Candidate로 강등된다. 보상은 Active 밸리데이터에게만 지급된다.

Note — VRank란: VRank는 밸리데이터 후보의 실제 운영 역량을 온체인에서 측정해 산정하는 성능 기반 평가 지표다. 블록 생성 및 검증 성공률, 네트워크 가용성, 응답 지연, 합의 참여 일관성 같은 운영 메트릭을 epoch 단위로 집계해, Candidate가 active set에 들어갈 자격이 있는지를 판정한다. 스테이킹 수량만으로 자격을 부여하지 않고, 실제로 "네트워크를 운영할 수 있는가"를 사람의 승인이 아니라 시스템 지표로 판단하겠다는 것이 핵심이다. 세부 산식과 가중치는 구현 과정에서 공개 거버넌스를 통해 확정될 예정이다.

이 설계는 명시적인 trade-off를 담고 있다. 합의 참여 자체를 무한정 개방하면 성능과 결제 확정성이 흔들릴 수밖에 없다. Kaia가 지향하는 1초 블록과 즉시 파이널리티, 그리고 2026년 KaiaBFT 업그레이드 이후 목표인 10,000+ TPS는 합의 참여자 규모를 제어해야만 유지 가능한 숫자다. 따라서 "누구나 들어올 수 있다"는 명제는 "누구나 들어와서 경쟁할 수 있다"로, "누구나 합의에 참여한다"는 명제는 "시스템 기준을 충족한 상위 참여자가 합의에 참여한다"로 구체화된다.

여기서 종종 간과되는 보조 작업이 바로 Optimized Peer Discovery다. 합의 참여자가 늘어나고 밸리데이터가 실질적으로 교체되기 시작하면, 노드 간 연결 구조는 과거 고정 멤버십 시절의 P2P 설계로는 더 이상 감당하기 어렵다. Kaia는 peer discovery 최적화를 permissionless 전환과 같은 궤적에 포함시킴으로써, 밸리데이터 집합의 동적 변화를 네트워크 레이어에서 수용할 수 있게 만든다.

또 하나 과소평가되기 쉬운 실무적 변화가 있다. Kaia는 proxy node를 제거해 GC가 합의 노드만 운영하도록 바꾸면서, 노드 운영 비용이 약 50% 낮아지게 된다. 이건 단순한 최적화가 아니다. Permissionless를 이야기하면서 운영 비용 구조는 그대로 두는 네트워크가 많다. 하지만 신규 밸리데이터가 실제로 진입하려면 스테이킹 자본뿐 아니라 OPEX 구조까지 같이 낮아져야 한다. Kaia는 개방성 논의를 운영비 구조와 함께 다루는 몇 안 되는 퍼블릭 체인이다.

3.2 GC 구조 개편: 문턱은 낮추고, 책임은 명확하게

Kaia의 또 다른 핵심 변화는 밸리데이터와 GC의 분리다. 기존 구조에서 GC는 밸리데이터와 사실상 동일한 존재였고, 새로운 참여자의 진입은 기존 GC 멤버의 승인을 거쳐야만 했다. 이 구조는 초기에는 정당했지만, 네트워크가 커지면서 두 가지 문제를 낳았다. 첫째, 기존 멤버의 이해관계가 신규 진입을 과도하게 좌우할 수 있다. 둘째, 운영 책임과 정책 결정권이 구분되지 않으면서 책임 추적이 어려워진다.

Permissionless 전환 이후 GC 승인 경로는 근본적으로 바뀐다. 밸리데이터 자격을 갖춘 참여자가 GC attestation, 공개 제안, 필수 정보 등록을 마치면 Provisional GC로 자동 등록되고, 기본 7일의 challenge window 동안 구조적 이의가 없으면 Confirmed GC로 자동 확정된다. 다시 말해 기본값이 "기존 멤버의 승인 없이 통과"로 바뀌는 것이다. 이의 제기 메커니즘은 그대로 남기되, 이의가 없다는 이유만으로 통과를 막는 구조는 제거된다.

동시에 책임성 메커니즘은 오히려 강화된다. GC는 밸리데이터 책임 위에 얹힌 상위 역할이므로 밸리데이터 자격을 잃으면 GC 자격도 자동으로 상실한다. GC가 5회 연속으로 거버넌스 투표에 불참하면 박탈 안건이 상정될 수 있다. 악의적 행위나 attestation 오류 역시 지위 상실 사유에 해당한다. 즉 진입은 자동화하되, 유지 조건은 명시적으로 강제하는 설계다.

중요한 건 이것이 "밸리데이터가 곧 거버넌스"라는 뜻이 아니라는 점이다. Kaia는 전통 금융이 오랫동안 채택해온 운영 위원회와 정책 위원회의 분리를 퍼블릭 체인에 이식한다. 운영은 밸리데이터가, 정책은 GC가 맡는다. 둘은 분리되지만 책임 사슬로 연결된다. 이것이 단순한 stake-weight 거버넌스보다 복잡한 설계가 되는 이유이고, 동시에 기관 입장에서는 더 익숙한 역할 구조가 되는 이유이기도 하다.

Kaia의 permissionless가 자유방임이 아닌 이유도 바로 여기에 있다. 우리는 이것을 accountable permissionlessness라고 부른다. 자격은 시스템이 판단하고, 권한은 역할에 따라 다르게 배분되며, 성과는 온체인에서 측정된다.

4. MEV를 다시 묻기: 공정성은 어디서 오는가

Permissionless 논의에서 가장 자주 빠지는 주제가 바로 MEV다. 하지만 실제로는, 어떤 체인을 permissionless로 만든다고 했을 때 가장 먼저 왜곡되는 영역 역시 MEV다.

Ethereum의 사례가 시사적이다. 프로토콜 수준에서 밸리데이터 시장은 열려 있지만, 블록의 90%이상이 MEV-Boost 릴레이를 거치는 현 구조는 전문 릴레이어와 블록 빌더에게 수익 우위를 몰아주며 밸리데이터 수익 구조를 양극화시켰다. 결과적으로 "누구나 밸리데이터가 될 수 있다"는 명제는 유지됐지만, "모든 밸리데이터가 유사한 수익 구조를 갖는다"는 명제는 깨졌다. ePBS 연구가 2026년 Glamsterdam 업그레이드에서 본격적으로 다뤄지는 이유도 여기에 있다. 목표는 MEV를 없애는 것이 아니라, MEV가 밸리데이터 검증 레이어를 더 이상 중앙화시키지 않도록 프로토콜 안으로 분리해 들이는 것이다.

Kaia는 이 흐름을 2025년 KIP-249 MEV Auction으로 이미 제도화하기 시작했다. 블록 생성 권한을 옥션에 부치고, 입찰 수익을 밸리데이터 보상과 프로토콜 차원에서 재분배하는 구조다. 이 설계는 세 가지 효과를 노린다.

첫째, MEV를 숨겨진 프라이빗 거래가 아니라 관찰 가능한 공공 시장으로 이동시킨다. 누가 얼마를 지불했는지, 어떤 트랜잭션이 우선순위를 받았는지가 옥션 결과로 온체인에 남는다.

둘째, MEV 수익을 특정 전문 집단이 아니라 밸리데이터 보상 구조의 일부로 편입한다. 이는 밸리데이터 개방이 "들어와도 수익이 나지 않는 시장"이 되지 않도록 막는 안전장치다. Permissionless를 선언하면서 수익 구조가 소수 전문가에게 집중된다면, 개방은 사실상 퇴보다.

셋째, 로드맵상 Open MEV Auction으로의 확장이 예고되어 있다. 지금은 KIP-249 기반의 프로토콜 수준 옥션이지만, 2026년 중에는 더 개방된 builder marketplace와 결합해 MEV 경제 전체를 투명한 공공 인프라로 만드는 방향으로 나아간다.

여기서 Kaia가 취하는 입장은 분명하다. MEV를 "제거해야 할 요소"가 아니라, 고성능 체인에서 필연적으로 발생하는 가치를 어떻게 분배할 것인가의 문제로 재정의한다. 공정성은 MEV의 부재가 아니라, MEV의 관찰 가능성과 재분배 구조에서 온다는 관점이다.

이 관점은 기관 관점과도 맞닿아 있다. 기관 입장에서 MEV의 존재 자체는 놀랄 일이 아니다. 전통 금융 시장에도 order flow와 priority 배치에 관한 경제는 늘 존재해왔다. 중요한 건 그 경제가 관찰 가능하고, 명확한 규칙을 가지며, 참여가 공정하게 설계되어 있는가다. Kaia의 MEV Auction은 바로 그 조건을 프로토콜 수준에서 맞추려는 시도다.

5. 토크노믹스의 재설계: 인플레이션은 성과 기반 계약이어야 한다

Kaia가 다른 체인들과 가장 크게 갈리는 지점은 사실 밸리데이터 개방이 아니라 토크노믹스 구조다.

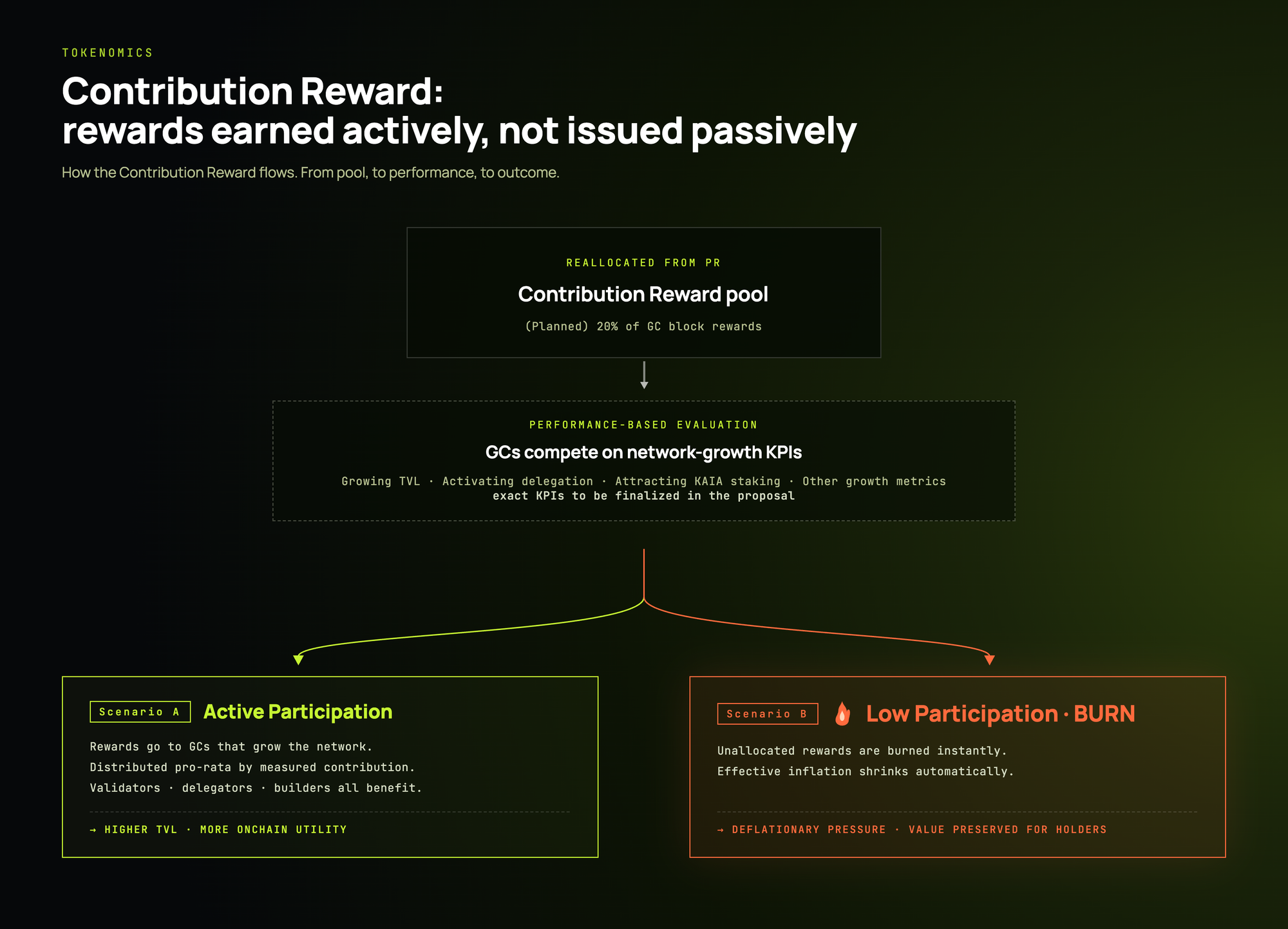

현행 구조에서 Kaia의 연간 인플레이션은 약 4.87%이고, 블록당 9.6 KAIA가 발행되며, 그 중 50%가 GC와 커뮤니티 몫으로 배분된다. 이 몫은 다시 Staking Reward(SR)와 Proposer Reward(PR)로 나뉜다. 문제는 PR이다. PR은 블록 generation에 참여하는 모든 GC에게 동일하게 배정된다. 네트워크 성장에 기여했는지, 유저 위임을 유치했는지, 스테이블코인 TVL을 실제로 늘렸는지와 무관하다.

이 구조는 초기 안정성을 위한 보조금으로는 이해할 수 있다. 하지만 온체인 금융 인프라를 지향하는 네트워크에서는 설명이 어려워진다. 기관 자본이 유입되고 스테이블코인, RWA, 결제 레일이 올라가는 환경에서 밸리데이터의 역할은 단순 블록 생성 기계를 넘어 생태계 성장 주체로까지 확장되어야 한다. 균등 배분 PR은 그 확장을 인센티브로 연결하지 못한다.

5.1 PR에서 CR로: 분배 레이어의 재설계

GP-21의 핵심은 PR을 종료하고 Contribution Reward(CR)로 대체하는 것이다. SR은 유지한다. 다만 기존 PR 몫은 측정 가능한 온체인 기여에 따라 비례 배분된다. 초기 지표는 Kaia Foundation이 지정한 프로토콜의 TVL 기여, 유저 위임 활성화, KAIA 스테이킹 참여 정도다.

이 중 가장 중요한 설계 포인트는 미달성 보상의 즉시 소각(burn)이다. 배정되었지만 조건을 충족하지 못한 몫은 이월되지 않고 즉시 소각된다. 즉 동일한 명목 인플레이션 아래에서도, 실질적으로 유통되는 물량은 기여 수준에 따라 동적으로 조정된다. 활동이 활발하면 의미 있는 기여자에게 더 많은 보상이 돌아가고, 활동이 저조하면 미분배 보상이 태워져 유효 인플레이션이 자동으로 줄어든다.

이 구조의 함의는 단순한 보상 비율 조정을 훨씬 넘어선다. Kaia는 인플레이션을 "운영비 보조금"이 아니라 "성과가 있을 때만 정당화되는 계약"으로 재정의한다. 앞서 언급한 Canton의 burn-and-mint와 철학적으로는 유사하지만, Canton이 기관용 컨소시움 네트워크에서 작동하는 설계라면, Kaia의 CR은 퍼블릭 메인 체인의 인플레이션 구조 자체에 직접 같은 철학을 적용한다는 점에서 훨씬 공격적인 선택이다.

5.2 초기 파라미터가 말하는 것

CR 초기 운영 파라미터는 추상적 선언에 그치지 않는다. CR 참여의 전제는 KAIA 스테이킹 또는 위임이다. USDT 예치 한도는 스테이킹 물량에 비례해 10 KAIA 대 1 USDT 비율로 계산된다. GC는 유저가 수취하는 CR boost에 대해 최소 20% commission을 책정할 수 있다. 초기 TVL KPI는 50M USDT이며, 지정 프로토콜은 SuperEarn과 Unifi로 명시되었다.

이 숫자들이 중요한 이유는 두 가지다. 첫째, CR이 단순한 yield farming 이벤트가 아니라는 점을 보여준다. 스테이킹된 KAIA와 온체인 USDT TVL이 비율로 묶여 있어, KAIA 거버넌스 자본과 실제 스테이블코인 유동성이 서로의 성장을 견인해야만 CR이 활성화된다. 둘째, 50M USDT라는 KPI는 Kaia가 "유동성 자체순환이 시작되는 구조적 임계치"로 설명하는 숫자다. 그 아래 구간에서는 CR APR이 과도하게 부풀려지면서 용병성 유동성만 유치하는 함정에 빠지기 쉽다. Kaia는 이 임계치를 명시적으로 언급하면서 보수적으로 설계한다.

물론 이 설계에도 긴장이 있다. 지정 프로토콜 선정 기준, KPI의 질적 평가, TVL이 "좋은 자본"인지 "보조금에 반응하는 자본"인지 판별하는 문제는 결코 쉽지 않다. GP-21 문서가 SR/CR 비율에 대해 Option A(80/20), B(70/30), C(60/40) 세 가지를 제시하고 거버넌스 논의로 열어둔 것도 같은 맥락이다. 성과 기반 인센티브의 강도를 어디까지 올릴지는 아직 확정된 파라미터가 아니다.

그러나 방향성은 분명하다. 지금 퍼블릭 체인에 필요한 것은 단순히 인플레이션을 줄이는 것이 아니라, 인플레이션이 건강한 인센티브로 작동하는 구조다. 이것이 Kaia가 지향하는 근본적 방향성이다.

5.3 성과 기반 보상의 그림자

공정하게 짚고 가야 할 리스크도 있다. 성과 기반 보상은 밸리데이터를 단순한 "인프라 운영자"에서 보다 복합적인 "생태계 성장 파트너"로 재정의한다. 이는 의도된 방향이다. 하지만 지표 설계가 잘못되면 "좋은 밸리데이터"보다 "좋은 파트너십 딜러"가 더 많은 보상을 받는 구조로 수렴할 위험도 있다.

Kaia는 이 리스크를 인지하고 있고, Foundation이 지정하는 프로토콜 선정, KPI 설계, CR 커미션 상한 같은 장치로 초기 왜곡을 제어하려 한다. 동시에 이 구조는 영구적 파라미터 고정이 아니라 거버넌스 안에서 조정 가능한 실험으로 구성되었기 때문에, 이후에도 지속적으로 최적화가 가능하도록 설계되었다.

6. 왜 지금인가, 그리고 다음은 어디인가

6.1 왜 지금이어야 하는가

Kaia에게 PGT가 지금 중요한 이유는 단순하다. 이 전환이 아직 오지 않은 수요를 위한 추상적 개편이 아니기 때문이다.

Kaia는 이미 USDT의 네이티브 배포를 완료했고, 주요 거래소 입출금 지원을 확보했으며, KRW Stablecoin(예정), JPYC(예정), IDRX/IDRP와 MYRC 같은 지역 법정통화 연동 스테이블코인도 온보딩했다. Fee delegation과 gas abstraction을 통해 사용자는 KAIA를 먼저 보유하지 않고도 네트워크와 상호작용할 수 있다. 이외에도 OpenEden의 yield-bearing stablecoin, Goldstation의 금 연동 토큰 같은 RWA 프로젝트도 이미 Kaia 위에서 가동 중이다.

가장 상징적인 움직임은 Yield8이다. Kaia Investment Partners(KIP)가 런칭한 온체인 펀드로, 아시아 private credit 시장을 타겟팅해 8%+ APR을 목표한다. 기초 자산은 세 갈래로 구성된다. 인도네시아 해운 금융을 다루는 Galactica, 한국 주유소 재고 BNPL 방식의 YieldCore, 인도네시아 소상공인과 근로자 대출을 담당하는 Forest Jalan 가 그것이다. 유통은 Kaia 생태계가 인큐베이팅한 프로토콜 SuperEarn을 통해 이뤄진다. Yield8 하나만 봐도 "체인-상품-유통 레이어"가 같은 생태계 전략 아래 맞물려 움직이는 방식을 명확히 보여준다. 즉 기관이 알아서 올라오기를 수동적으로 기다리는 구조가 아니라, 체인이 직접 기관향 상품을 함께 만들어가는 구조로 이동하고 있다.

다시 말해 PGT는, 스테이블코인 금융 스택이 이미 형성 중인 네트워크 위에서 밸리데이터, 거버넌스, 토크노믹스를 다음 단계에 맞춰 재정렬하는 작업이다. 인프라를 먼저 깔아두고 수요를 기다리는 것이 아니라, 이미 움직이고 있는 수요의 형태에 프로토콜 구조를 맞춰가는 쪽이다.

6.2 경쟁 환경

외부 시장 환경도 같은 방향으로 움직이고 있다. 앞서 언급했듯, Arc는 PoA에서 permissioned PoS로의 전환과 네이티브 토큰 도입을 공개적으로 검토 중이고, Tempo는 Visa, Stripe, Zodia 같은 결제 및 커스터디 플레이어를 anchor validator로 끌어들이면서 메인넷 이후 permissionless 전환을 예고하고 있다. Canton은 이미 31개 기관 기반의 Super Validator 거버넌스를 운영하고 있고, Stable은 USDT만 보이게 하는 사용자 경험과 STABLE 기반 거버넌스를 분리하는 이원 구조를 가져간다. Avalanche L1은 기관 맞춤형 체인의 플랫폼을 자처하면서 BlackRock BUIDL, Franklin Templeton BENJI, Apollo ACRED 같은 대형 RWA deployment를 끌어모았다.

공통된 결론은 분명하다. 온체인 금융을 지향하는 체인은 결국 밸리데이터 구조, 거버넌스 구조, fee unit, privacy model을 같이 다시 설계하게 된다. 부분적 개선으로는 구조적으로 불가능한 영역이다.

그 위에서 Kaia는 조금 다른 관점을 갖고 있다. 기관급 네트워크가 되기 위해 꼭 밸리데이터 세트를 다시 좁힐 필요는 없다. 대신 개방성 자체를 더 엄격하게 시스템화해야 한다는 것. 누가 운영에 참여할 수 있는지, 누가 거버넌스를 수행할 수 있는지, 누가 보상을 받을 수 있는지를 사람의 평판이나 내부 합의가 아니라 공개된 자격과 온체인 성과로 다시 쓰는 것. 이것이 Kaia가 고치려는 문제이고, accountable permissionlessness가 의미하는 바다.

6.3 다음 단계: Agentic Validator/GC Management

이 방향성은 2026년 이후로도 계속 이어진다. 로드맵의 Later 영역에는 Agentic Validator/GC Management가 있다. 밸리데이터 자격 평가, 성능 모니터링, GC challenge 트리거, CR KPI 판정 같은 반복적 판단을 AI 에이전트가 부분적으로 자동화하는 단계다.

이것은 단순한 UX 개선이 아니다. Permissionless가 실질적으로 작동하려면 자격 평가와 책임 추적이 인간의 수동 절차로 처리되기 어려운 규모로 커진다. 밸리데이터 100개 풀을 동적으로 관리하고, 위임 흐름을 추적하고, 수십 개의 지정 프로토콜 KPI를 동시에 판정하는 작업은 사람 기반 거버넌스로는 스케일하지 않는다. Kaia가 agentic 관리 레이어를 permissionless 전환의 후속 단계로 예고한 것은, 개방의 규모가 커질수록 판단 인프라도 같이 진화해야 한다는 인식의 반영이다.

마치며

Permissionless Kaia의 핵심 메시지는 단순히 "더 탈중앙화하자"가 아니다. 더 정확하게 말하면 이렇다.

공개 금융 인프라는 permissionless해야 하지만, permissionless가 무책임함의 다른 말이 되어서는 안 된다.

밸리데이터는 운영 책임을 져야 하고, 거버넌스는 운영과 분리되되 분리된 만큼 더 명시적이어야 하며, 인플레이션은 기여에 의해 정당화되어야 한다. MEV는 숨겨지는 것이 아니라 공공 시장으로 끌어내져야 하고, 운영 비용 구조는 개방성 논의와 함께 재설계되어야 한다. 이 조건들이 함께 갈 때에만 퍼블릭 체인은 진짜로 기관급 온체인 금융의 기반이 될 수 있다.

PGT는 바로 그 전환을 위한 설계다. 그리고 이것은 Kaia 혼자만의 문제가 아니라, 퍼블릭 체인 전체가 온체인 금융의 다음 단계로 이동하면서 반드시 마주해야 할 질문이다. 우리는 이 답이 여전히 열린 상태로 남아 있다고 믿는다. Kaia는 그 답을 "참여를 좁히는 쪽"이 아니라, "더 정교하게 여는 쪽"에서 찾으려 한다.

다음 시리즈에서는 이 개방된 베이스 레이어가 어떤 사용자 계층과 만나는지를 다룬다. 사람이 아닌 AI 에이전트가 온체인의 실질 사용자로 진입하는 시대, 그리고 그 위에서 자율적으로 가치를 주고받는 Agentic Commerce와 Agentic Payment의 세계다. Kaia가 Trustless Agents(ERC-8004), Agent-to-Agent Payment, 그리고 DeFAI Agent Marketplace로 어떤 그림을 그리고 있는지를 살펴볼 예정이다. Permissionless 베이스 위에서 누가 참여하는지가 바뀌면, 인프라가 답해야 할 질문도 함께 바뀐다.